○美馬市介護保険料徴収猶予・減免要綱

平成17年4月1日

告示第44号

(趣旨)

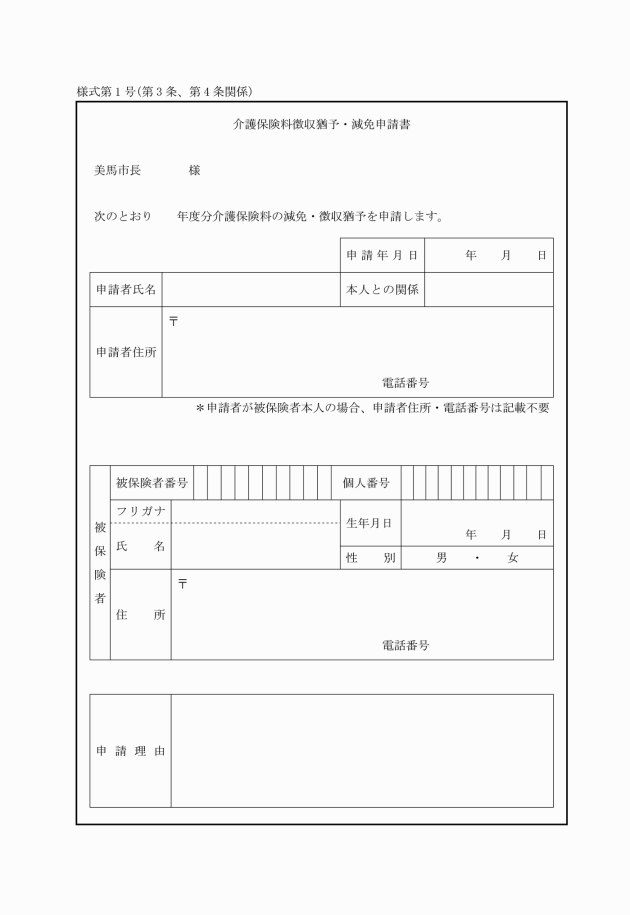

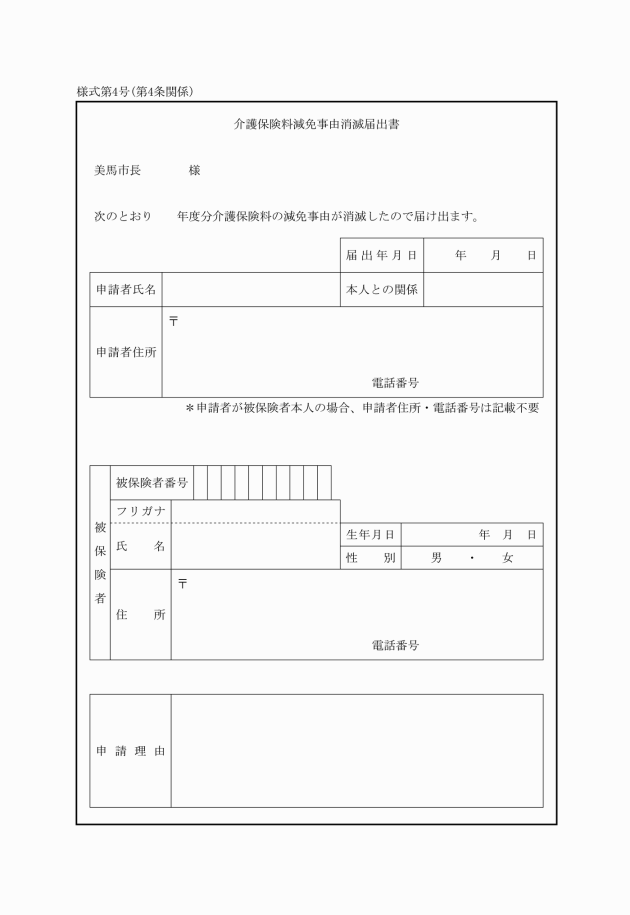

第1条 この告示は、美馬市介護保険条例(平成17年美馬市条例第145号。以下「条例」という。)第8条及び第9条に規定する保険料の徴収猶予及び減免について、必要な事項を定めるものとする。

(1) 災害損失 条例第8条第1項第1号又は条例第9条第1項第1号に係る事由をいう。

(2) 所得減少 条例第8条第1項第2号、第3号若しくは第4号又は条例第9条第1項第2号、第3号若しくは第4号に係る事由をいう。

(3) 給付制限 介護保険法(平成9年法律第123号。以下「法」という。)第63条に係る事由をいう。

(4) 暫定期間 当該年度内において所得が確定していない期間をいう。

(1) 災害損失に該当した場合。ただし、故意に災害を発生させた場合を除く。

(2) 所得減少に該当した場合

(1) 災害損失に該当した場合。ただし、故意に災害を発生させた場合を除く。

(2) 所得減少に該当した場合

(3) 債務返済のために自己の居住財産を譲渡した者で保険料の納付が困難であると認められる場合

(4) 給付制限に該当した場合

2 市長は、前項の口頭審査で事実の確認が困難である場合は、実地調査等により事実の確認に努めるものとする。

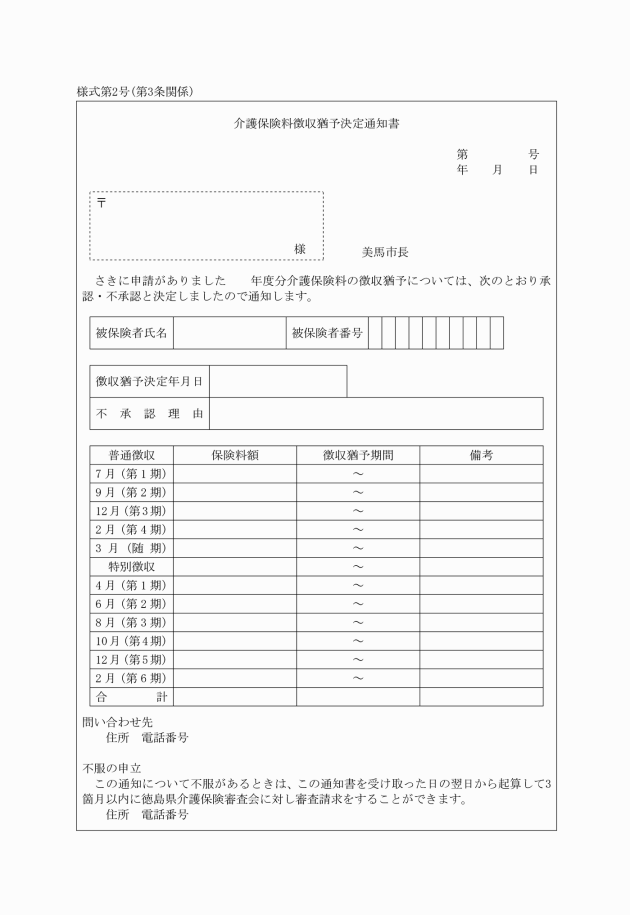

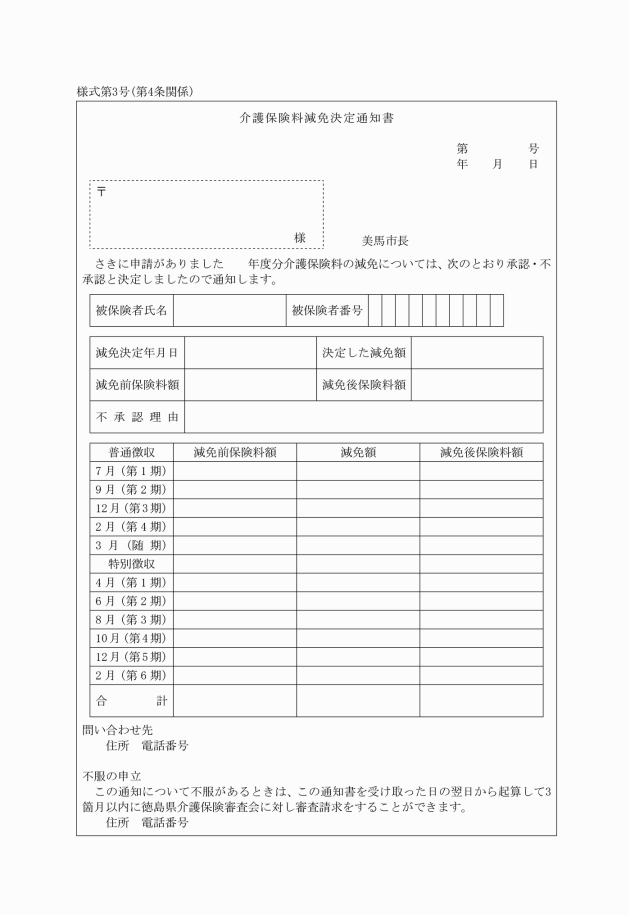

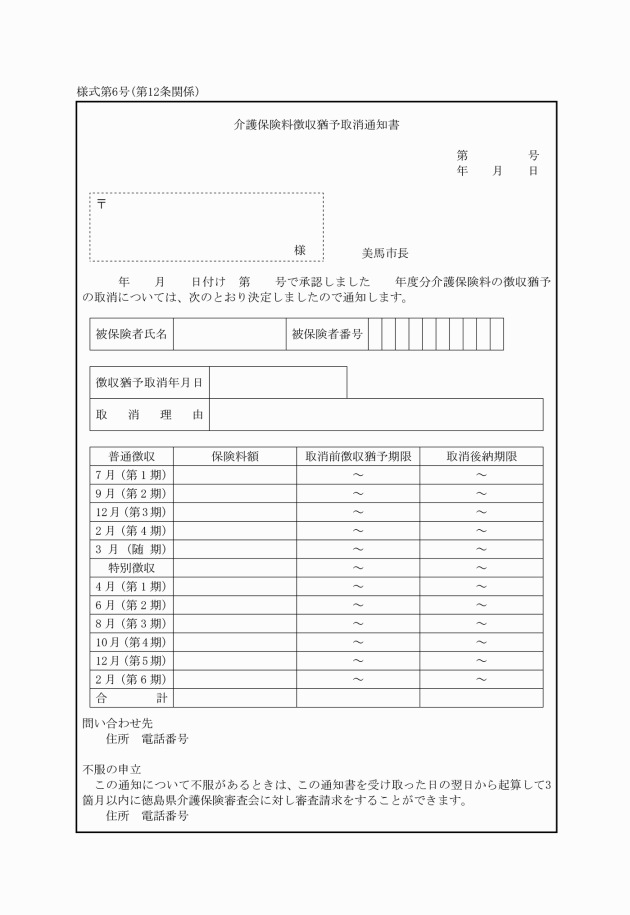

(決定通知)

第11条 市長は、前条の保険料の徴収猶予又は減額若しくは免除の承認若しくは不承認の決定をしたときは、速やかに決定内容を当該被保険者に通知するものとする。

2 災害損失による保険料の減額又は免除において、減額し、又は免除する期間が翌年度に及ぶ場合は、市長は、翌年度において当該年度に係る減額又は免除の決定内容を被保険者に通知するものとする。この場合において、当該被保険者は、新たな申請書の提出は必要としないものとする。

(1) 徴収の猶予を認められた期間内に保険料を納付しないとき。

(2) 徴収の猶予を受けた納付義務者の資力その他の事情が変化したため徴収の猶予をすることが不適当であると認められるとき。

(3) 徴収の猶予の申請に際し、偽りその他不正の行為があったとき。

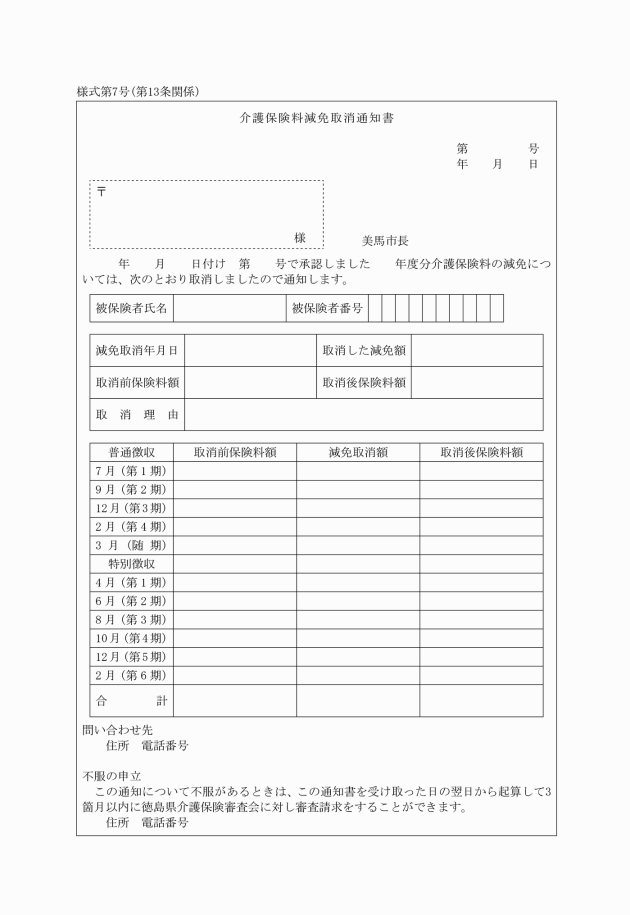

(1) 保険料の減額又は免除の決定を受けた納付義務者の資力その他の事情が変化したため保険料を減額し、又は免除することが不適当であると認められるとき。

(2) 保険料の減額又は免除の申請に際し、偽りその他不正の行為があったとき。

(補則)

第14条 この告示に定めるもののほか必要な事項は、市長が別に定める。

附則

この告示は、公表の日から施行し、平成17年3月1日から適用する。

附則(平成27年12月21日告示第121号)

(施行期日)

1 この告示は、平成28年1月1日から施行する。

(経過措置)

2 この告示の施行の際、現に旧様式により受理している申請書は、この告示によるものとみなす。

(様式に関する経過措置)

3 この告示の施行の際現にある旧様式による用紙については、当分の間、これを取り繕って使用することができる。

附則(平成28年3月24日告示第43号)

(施行期日)

1 この告示は、平成28年4月1日から施行する。

(経過措置)

2 この告示の規定による改正後の規定は、この告示の施行の日(以下「施行日」という。)以後にされたこの告示の規定に係る審査請求について適用し、施行日前にされたこの告示の規定に係る異議申立てについては、なお従前の例による。

附則(令和2年7月1日告示第165号)

この告示は、公布の日から施行し、この告示による改正後の美馬市介護保険料徴収猶予・減免要綱の規定は令和2年2月1日から適用する。

附則(令和4年2月22日告示第17号)

この告示は、公表の日から施行し、この告示による改正後の美馬市介護保険料徴収猶予・減免要綱の規定は、令和3年4月1日から適用する。

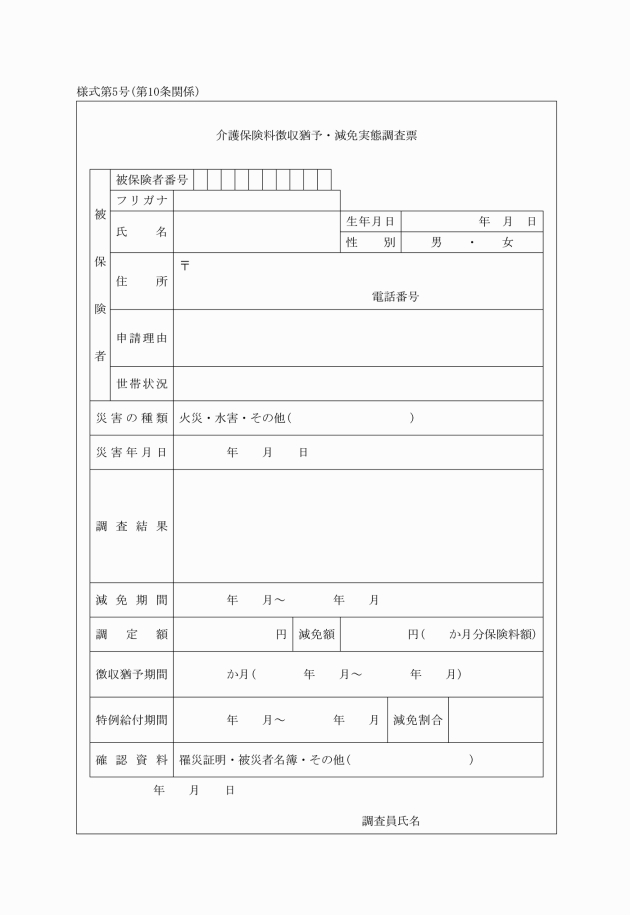

別表(第7条、第10条関係)

事由 | 徴収猶予及び減免事由の種別 | 事由の種別ごとの適用基準 | 減免割合 | 証明書類等 | 減免期間等 | ||

災害損失 | 災害損失に該当するもののうち火災によるもの | 第1号被保険者又はその属する世帯の生計を主として維持する者が、住宅、家財又はその他の財産について10分の3以上の損害を受け、かつ、前年の世帯の合計所得金額が1,000万円以下の者 | 火災の程度 合計所得金額 | 10分の8未満 | 10分の8以上 | 罹災証明書又はこれに類する公の機関が発行する証明書 | 徴収猶予に関しては6箇月以内の期間。(この期間が翌年度分の保険料に及ぶことは差し支えないものとする。) 減免に関しては、当該年度において減免事由発生後に到来する納期に係る保険料 (ただし、当該年度において資力の回復が困難と認められる場合は、1年以内に到来する納期の範囲内において適用することができる。)徴収猶予に関しては6箇月以内の期間。(この期間が翌年度分の保険料に及ぶことは差し支えないものとする。) 減免に関しては、当該年度において減免事由発生後に到来する納期に係る保険料 (ただし、当該年度において資力の回復が困難と認められる場合は、1年以内に到来する納期の範囲内において適用することができる。) |

300万円以下 | 2分の1 | 5分の4 | |||||

300万円を超え500万円以下 | 4分の1 | 2分の1 | |||||

500万円を超えるとき | 8分の1 | 4分の1 | |||||

災害損失に該当するもののうち火災以外の災害によるもの | 第1号被保険者又はその属する世帯の生計を主として維持する者が、住宅、家財又はその他の財産について10分の3以上の損害を受け、かつ、前年の世帯の合計所得金額が1,000万円以下の者 | 損害の程度 合計所得金額 | 10分の3以上10分の5未満 | 10分の5以上 | |||

300万円以下 | 2分の1 | 5分の4 | |||||

300万円を超え500万円以下 | 4分の1 | 2分の1 | |||||

500万円を超えるとき | 8分の1 | 4分の1 | |||||

所得減少 | ・死亡、重大な障害 ・長期入院 ・事業又は業務の休廃止 ・事業の損失 ・失業 ・天災による不作、不漁 ・その他これらに類する理由 | 第1号被保険者の属する世帯の生計を主として維持する者の当該年度の所得の見積もり額が、前年の所得の10分の5未満に減少し、かつ、前年の世帯の合計所得金額が700万円以下の者 | 所得段階区分 | 減免割合 | 必要と認める書類 ・医師の診断書 ・休廃業証明書 ・退職証明書 ・民生委員証明書 ・給与明細書 ・その他公的証明書 | ||

第1・2段階の者 | 5分の4 | ||||||

第3段階の者 | 2分の1 | ||||||

第4段階の者 | 3分の1 | ||||||

第5段階の者 | 4分の1 | ||||||

新型コロナウイルス感染症によるもの | 新型コロナウイルス感染症により、その属する世帯の主たる生計維持者が死亡し、又は重篤な傷病を負った第1号被保険者 | 10分の10 | 新型コロナウイルス感染症に罹患したことを証する資料 | 減免の対象となる第1号保険料は、令和3年度分の保険料であって、令和3年4月1日から令和4年3月31日までの間に普通徴収の納期限(特別徴収の場合にあっては特別徴収対象年金給付の支払日)が設定されているものとする。なお、令和2年度相当分の保険料であって、令和2年度末に資格取得したことにより、令和3年4月以降の期間に普通徴収の納期限が到来するものについても対象とする。 | |||

新型コロナウイルス感染症の影響により、主たる生計維持者の事業収入、不動産収入、山林収入又は給与収入(以下「事業収入等」という。)の減少が見込まれ、次のi及びiiに該当する第1号被保険者 i 事業収入等のいずれかの減少額(保険金、損害賠償等により補填されるべき金額を控除した額)が前年の当該事業収入等の額の10分の3以上であること。 ii 減少することが見込まれる事業収入等にかかる所得以外の前年の所得の合計額が400万円以下であること。 【減免額】「減免対象保険料額」に「減免割合」を乗じて得た額 【減免対象保険料額】A×B/C A:当該第1号被保険者の保険料額 B:第1号被保険者の属する世帯の主たる生計維持者の減少することが見込まれる事業収入等に係る前年の所得額 C:第1号被保険者の属する世帯の主たる生計維持者の前年の合計所得金額 【減免割合】前年の合計所得金額が210万円以下であるとき 10分の10 前年の合計所得金額が210万円を超えるとき 10分の8 (注) 事業等の廃止や失業の場合には、前年の合計所得金額にかかわらず、減免対象保険料額の全部を免除する。 | 新型コロナウイルス感染症の影響により収入が減少したことを証する資料 | ||||||

債務返済 | 譲渡所得のあるもの (保証債務の履行等) | 強制換価手続き及び保証債務の履行による譲渡所得がある者 | 当該譲渡所得にかかる保険料 | 債務の返済に係る領収書、契約書等 | 当該年度の未到来納期に係る保険料 | ||

給付制限 | 給付制限のあるもの | 日本国外にあるとき又は刑務所その他これに準ずる施設に収容・拘禁されているとき。 | 当該被保険者の給付制限期間にかかる保険料 | 旅券、在所(監)証名書等 | 該当する期間に係る保険料 | ||