○美馬市市税滞納処分執行停止取扱規程

平成19年3月12日

訓令第2号

(目的)

第1条 この訓令は、市税の徴収事務を効率的に処理するため、滞納処分の執行停止(地方税法(昭和25年法律第226号。以下「法」という。)第15条の7第1項の規定による滞納処分の執行を停止することをいう。以下同じ。)に関する取扱いについて必要な事項を定めることを目的とする。

法第15条の7第1項各号の区分 | 認定基準 |

(1) 法第15条の7第1項第1号(滞納処分をすることができる財産がないとき。) | (ア) 既に差し押さえた財産の処分予定価格より滞納金額に優先する債権額が多く、残余を得る見込みがないとき。 (イ) 差押えの対象となり得るすべての財産について差押換価を行った後においても、なお未納があるとき。 (ウ) 滞納繰越分であって、滞納処分をすることができる財産がないとき。 |

(2) 法第15条の7第1項第2号(滞納処分をすることによってその生活を著しく窮迫させるおそれがあるとき。) | 滞納処分をすることによって生活保護法(昭和25年法律第144号)による保護を受けさせるおそれがあるとき。 |

(3) 法第15条の7第1項第3号(その所在及び滞納処分をすることができる財産がともに不明であるとき。) | 実態調査の結果、住民登録及び課税台帳上の住所に該当者がなく、転居先も不明であるとき。 |

(滞納処分執行停止の手続)

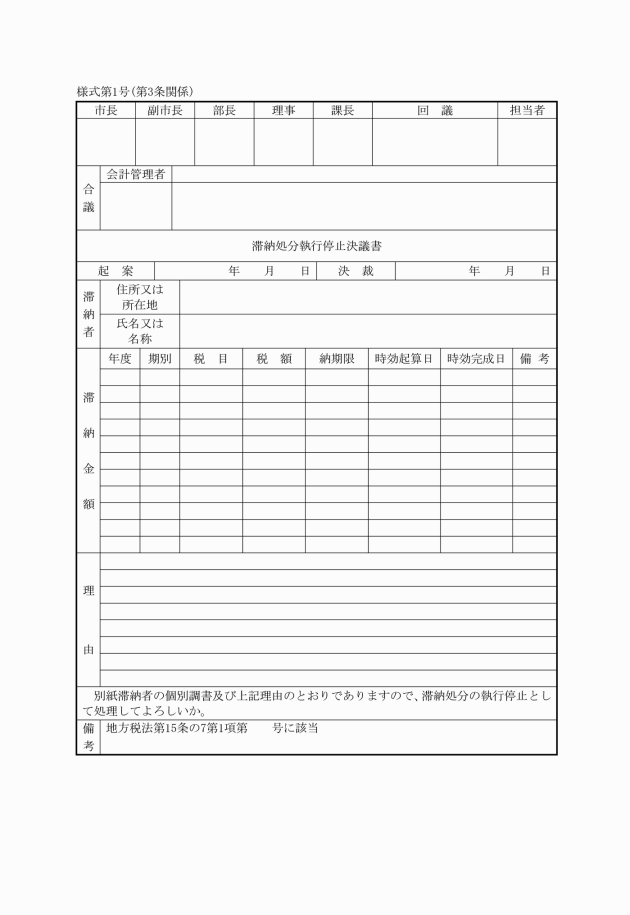

第3条 滞納処分の執行停止の決定は、滞納処分執行停止決議書(様式第1号)により行うものとする。

2 前項の規定による決定を行うときは、別に定める当該停止に係る滞納者の個別調書等によって確認しなければならない。

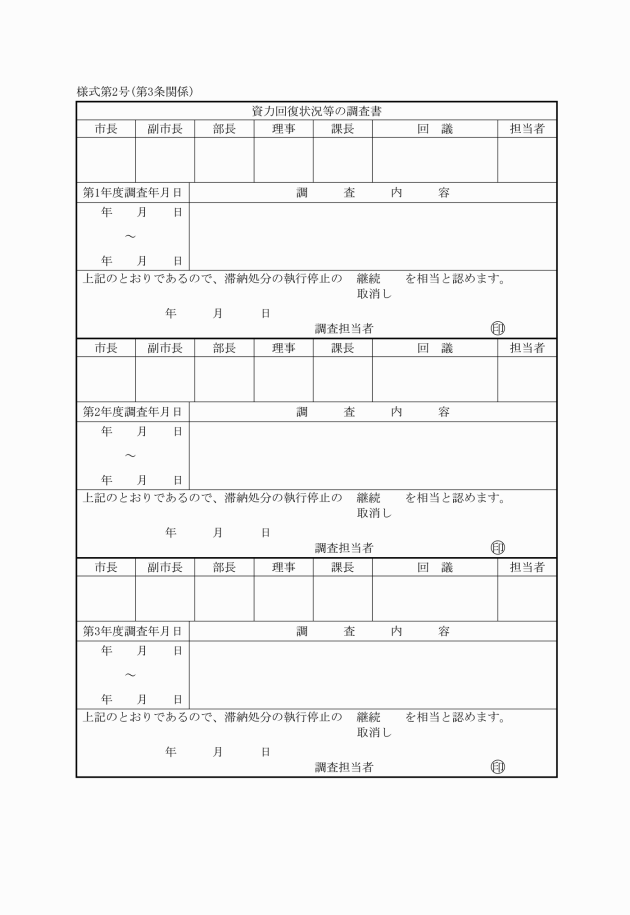

3 滞納処分の執行停止の決定をした場合においては、資力回復状況等の調査書(様式第2号)によって、当該決定をした日から3年間毎年滞納処分の執行停止の継続又は取消しについて確認しなければならない。

(滞納処分の執行停止の取消しの通知)

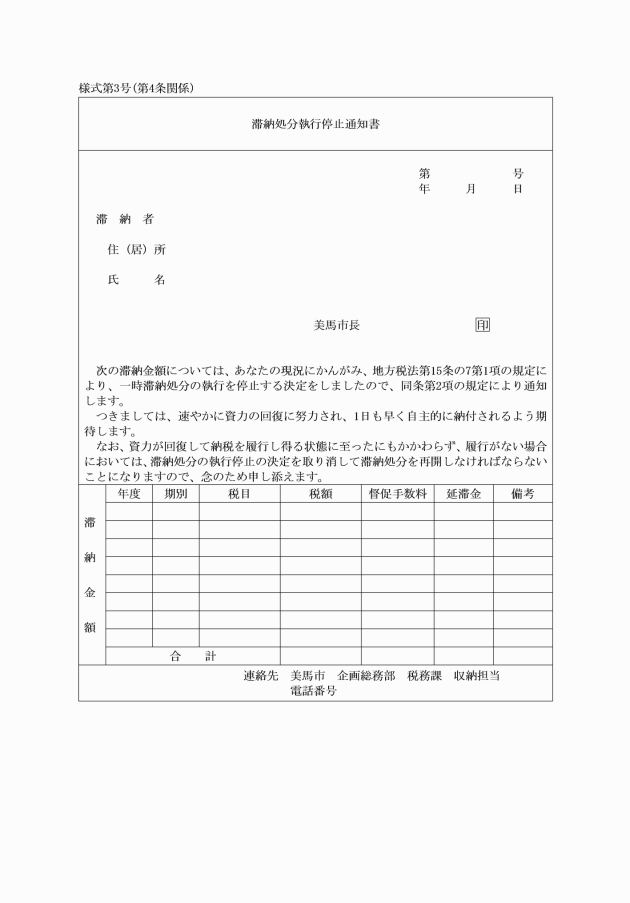

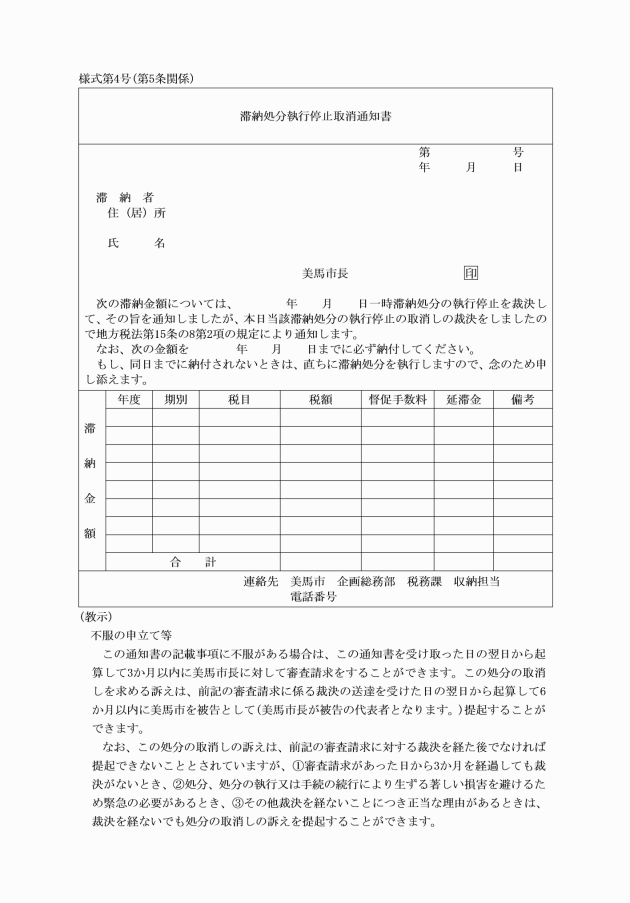

第5条 滞納処分の執行停止の取消しの決定をした場合における法第15条の8第2項の規定による通知は、滞納処分執行停止取消通知書(様式第4号)により行うものとする。

(その他)

第6条 この訓令に定めるもののほか、必要な事項は、別に定める。

附則

(施行期日)

1 この訓令は、平成19年3月16日から施行する。

附則(平成28年3月24日訓令第5号)

(施行期日)

1 この訓令は、平成28年4月1日から施行する。

(経過措置)

2 この訓令による改正後の美馬市市税滞納処分執行停止取扱規程の規定は、この訓令の施行の日(以下「施行日」という。)以後にされたこの訓令の規定に係る審査請求について適用し、施行日前にされたこの訓令の規定に係る異議申立てについては、なお従前の例による。